W trakcie ostatnich zajęć warsztatowych z metody zysków, prowadzonych przez Piotra Cegielskiego, omawianych było kilka zagadnień związanych z wyznaczaniem premii za ryzyko. Poniżej linki do…

Blog

Szkolenie z zakresu metody ilościowej analizy danych i wyceny w podejściu porównawczym

Serdecznie zapraszamy na dwudniowe szkolenie z zakresu metody ilościowej analizy danych i wyceny w podejściu porównawczym, które poprowadzi dr inż. Piotr Cegielski. Spotkania, w formie…

Metoda zysków- zajęcia warsztatowe z metody zysków, na przykładzie wyceny nieruchomości hotelowej

Dr inż. Piotr Cegielski 5 i 6 grudnia podzieli się swoją wiedzą o metodzie zysków na przykładzie wyceny nieruchomości hotelowej. Organizatorem wydarzenia jest Polska Izba…

Debata środowiskowa – projekt noty korygującej dot. podejścia dochodowego

W nawiązaniu do projektu noty interpretacyjnej podejścia dochodowego przedstawionego przez PFSRM do konsultacji środowiskowej przedstawiamy stanowisko Piotra Cegielskiego w zakresie zasad stosowania technik podejścia dochodowego…

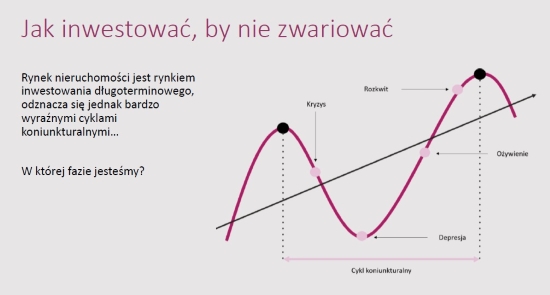

ZMIANY I TRENDY NA WROCŁAWSKIM RYNKU NIERUCHOMOŚCI

Przedstawiona analiza poruszająca temat trendu na wrocławskim rynku nieruchomości mieszkaniowych została zaprezentowana i omówiona na konferencji pt. “Kondycja i kierunki rozwoju wrocławskiego rynku mieszkaniowego”. Zorganizowane…

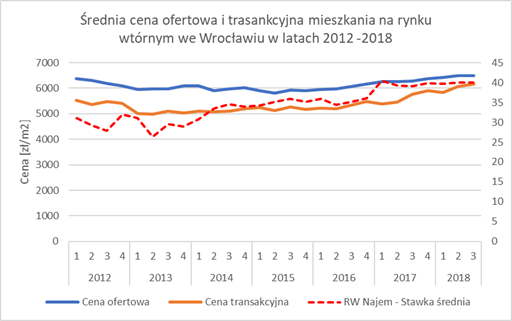

Podstawowa charakterystyka cen mieszkań we Wrocławiu

Podstawowa charakterystyka rynku wtórnego mieszkań we Wrocławiu pod kątem dynamiki średnich cen i czynszów w latach 2012-2018. Poniższy wykres pozwala na stwierdzenie, że w latach…

Model fundamentalny – część 1

Prezentacja jednego z modeli opisujących rynek nieruchomości komercyjnych, stanowiący podstawę technik podejścia dochodowego. Jest to model określania tzw. żywotności ekonomicznej budynku oraz szacowania przewidywanego okresu…

Premia za ryzyko – część 4

Wyznaczanie premii za ryzyko w oparciu o analizę rozkładu zrealizowanych stóp zwrotu. Autor: dr inż. Piotr Cegielski Ciekawe? Zobacz inne prezentacje tego cyklu: PREMIA…

Premia za ryzyko – część 3

Wprowadzenie do ogólnego modelu pomiaru ryzyka zmienności dochodów poprzez analizę rozkładu zrealizowanych stóp zwrotu. Przedstawiona metoda pomiaru ryzyka zmienności dochodów będzie wykorzystana do wyznaczania premii…

Premia za ryzyko – część 1

Wprowadzenie do zagadnienia określania premii za ryzyko składa się z trzech części: klasyfikacja rodzajów ryzyka, addytywny model premii za ryzyko, premia za ryzyko w konwencji…

iCCS 2025 | Prawa zastrzeżone